PIB 1T26 – Debilidad al inicio del año, aunque con una visión constructiva hacia delante

- By DiarioNoti7

- mayo 1, 2026

– Producto Interno Bruto (1T26 P): 0.1% a/a (cifras originales); Banorte: 0.3%; consenso: 0.7% (rango: -0.3% a 1.3%); previo: 1.8%

– Producto Interno Bruto (1T26 P): -0.8% t/t (ajustado por estacionalidad); Banorte: -0.6%; consenso: -0.6% (rango: -0.8% a -0.1%); previo: 0.9%

– A nivel sectorial, la debilidad fue generalizada. Las actividades primarias cayeron 1.4% t/t hilando dos trimestres de baja a pesar de condiciones climáticas favorables. La industria resultó en -1.1%, con señales adversas en varios frentes. Los servicios cayeron 0.6%, con un sesgo negativo entre sus componentes

– Las cifras implican que la economía se estancó en marzo en 0.0% m/m (0.6% a/a). Por categoría destacamos a los servicios cerca de +0.3% m/m, pero con la industria en -0.7%

– A pesar de este resultado, mantenemos una visión constructiva para el 2026. Creemos que el impulso se concentrará en el segundo trimestre –con varios motores en el periodo– y no descartamos catalizadores adicionales en la segunda mitad del año

– Las cifras revisadas se darán a conocer el 22 de mayo Avance modesto a tasa anual en el PIB del primer trimestre del 2026.

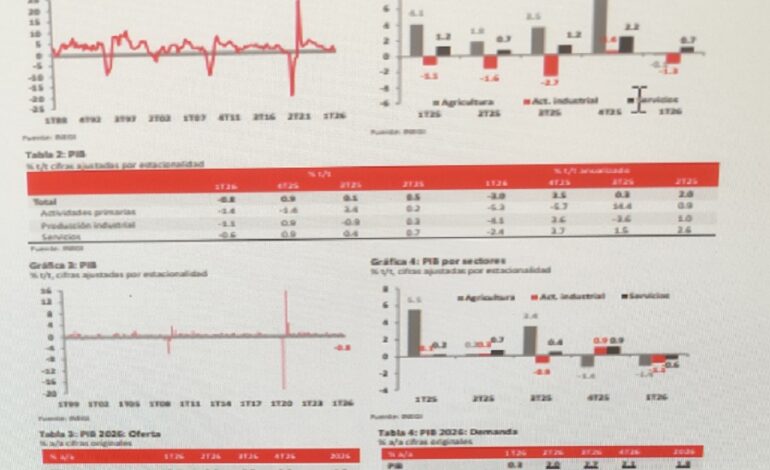

La economía creció 0.1% en el 1T26 (Gráfica 1). El efecto estacional es ligeramente negativo por las distorsiones de la Semana Santa –con parte del periodo vacacional extendiéndose a este trimestre– relativo al 2025.

Así, el resultado con cifras ajustadas por estacionalidad fue ligeramente mejor en 0.2% (Tabla 1). Regresando a cifras originales, dos de las tres categorías fueron negativas.

La agricultura resultó en -0.1% y la industria fue más baja en -1.3% (Gráfica 2). Los servicios avanzaron 0.7%, hilando 20 trimestres en terreno positivo.

Caída secuencial generalizada tras un fuerte avance el trimestre previo. El PIB resultó en -0.8% t/t (Gráfica 3) tras el +0.9% del 4T25.

Las cifras oportunas sugieren un sesgo negativo entre sectores, con desafíos y alicientes presentes y varias distorsiones en términos de las bases de comparación. Las actividades primarias cayeron 1.4% t/t, hilando dos tri

Las actividades primarias cayeron 1.4% t/t, hilando dos trimestres a la baja. Las condiciones climáticas fueron favorables durante buena parte del periodo, por lo cual la disminución parece obedecer a decisiones de producción de los agricultores que también impactaron a los precios.

La industria retrocedió 1.1% (Gráfica 4), con los datos apuntando a retrocesos en la minería y las manufacturas. Para las primeras, la debilidad ha sido relativamente generalizada. Para las segundas, el resultado contrasta con señales de mayor fortaleza en el sector externo, sugiriendo que los componentes domésticos mantienen un sesgo a la baja.

La construcción sería más resiliente, apuntalada por la edificación. Los servicios resultaron en -0.6% (Tabla 2). Los fundamentales fueron mixtos.

El empleo mejoró marginalmente de acuerdo con el IMSS, aunque con debilidad en los datos del INEGI.

Las remesas mantuvieron un sesgo bajista en moneda local. Esto es consistente con un desempeño contenido de los indicadores adelantados.

No contamos con todos los detalles, pero los datos oficiales a febrero sugieren heterogeneidad entre subsectores, aunque a la baja. Entre los de mayor debilidad estaría el esparcimiento, comercio al por mayor aunque a la baja.

Entre los de mayor debilidad estaría el esparcimiento, comercio al por mayor y apoyo a los negocios.

No obstante, se aprecia cierta resiliencia en financieros y salud. 30 de abril 2026 Alejandro Padilla Santana Director General Adjunto de Análisis Económico y Financiero alejandro.padilla@banorte.com Juan Carlos Alderete Macal, CFA Director Ejecutivo de Análisis Económico y Estrategia de Mercados juan.alderete.macal@banorte.com Francisco José Flores Serrano Director de Economía Nacional francisco.flores.serrano@banorte.com Yazmín Selene Pérez Enríquez Subdirector Economía Nacional yazmin.perez.enriquez@banorte.com Cintia Gisela Nava Roa Subdirector Economía Nacional cintia.nava.roa@banorte.com www.banorte.com/analisiseconomico @analisis_fundam

Documento destinado al público en general Estancamiento en marzo. Con un promedio de -0.3% a/a del IGAE en enero y febrero, este resultado implica una lectura cercana a +0.6% a/a el último mes del trimestre (cifras originales). A su vez, esto es consistente con 0.0% m/m tras el avance marginal de febrero.

Los servicios habrían aumentado 0.3%, con una ligera recuperación en categorías discrecionales de acuerdo con algunos datos oportunos.

La industria habría caído 0.7% a pesar de señales de resiliencia en las manufacturas. Finalmente, las actividades primarias habrían resultado en -0.9%, consistente con presiones adicionales en precios.

Esperamos una mejoría en el 2T26, mientras que no descartamos otros factores de impulso en la segunda mitad del año.

A pesar de la sorpresa negativa de hoy, creemos que la economía se acelerará en el segundo trimestre.

Adicionalmente, cierta evidencia sugiere que factores actuales, y otros en desarrollo, serán clave para sostener el crecimiento –aunque a tasas más moderadas (ver Tabla 3 y Tabla 4)– en la segunda mitad del 2026.

Con esto en mente, reiteramos nuestra expectativa de una expansión del PIB en todo el año de 1.8%. Como hemos descrito recientemente, una serie de elementos brindará un mayor empuje al crecimiento en el 2T26.

En nuestra opinión, el más importante será el mundial de fútbol, que comenzará en nuestro país el 11 de junio.

En específico, vemos una derrama relevante por sus preparativos y la propia celebración del evento.

Además, creemos que algunos de los rezagos en términos de la ejecución del gasto federal en inversión física podrían aminorarse, dando un mayor sustento a las obras de ingeniería civil dentro de la construcción.

Con esto en mente, y otros elementos como una mejoría en los fundamentales para el consumo, anticipamos un crecimiento de 1.5% t/t en el periodo.

Destacamos al sector externo como un motor transversal para todo 2026, el cual ha mostrado una notable fortaleza en lo que va del año.

Las bases de comparación son difíciles tras la expansión del 2025, pero la consolidación de las exportaciones mexicanas en el mercado de EE. UU. sigue siendo muy favorable.

Esto es muy relevante dado que la incertidumbre comercial se mantiene, aunque las señales de cara a la revisión del T-MEC parecen ser relativamente alentadoras.

Estaremos siguiendo muy de cerca las negociaciones, tanto antes como después del inicio oficial del proceso el 1 de julio.

Esperamos que las negociaciones concluyan con algunos ajustes técnicos en un lapso de 12-18 meses, pero que se reafirme la intención de preservar un marco de libre comercio.

Finalmente, estaremos pendientes a la evolución del Plan de Inversión en Infraestructura para el Desarrollo con Bienestar (PIIDB).

La aprobación de la legislación correspondiente a inicios de abril fue un paso clave para detonar el inicio de los proyectos.

Así, aguardamos la publicación de algunas de las primeras obras y los montos de inversión asociados.

Cabe recordar que se contempló una erogación de $722 mil millones adicionales a lo presupuestado en inversión para este año en la presentación del Plan. Si estos proyectos ganan impulso, creemos que la actividad podría ser más dinámica en la segunda mitad del año.